Hausse des intérêts : les banques n’offrent pas de taux d’épargne plus élevés

Alors que les plus grandes banques du Canada facturent davantage pour prêter de l’argent en raison des taux d’intérêt élevés, les experts disent qu’elles ne parviennent pas à augmenter les taux des comptes d’épargne de la même manière.

« Du côté des emprunts, les banques sont beaucoup plus rapides à transmettre cela aux consommateurs », a déclaré Natasha Macmillan, directrice des services bancaires courants chez Ratehub.ca, à actualitescanada.com. « Malheureusement, du côté de l’épargne ou du côté des dépôts, ils sont moins rapides à répercuter cela. »

Dans le but de maîtriser l’inflation, la Banque du Canada a commencé à mettre en œuvre une série de hausses des taux d’intérêt en mars 2022, passant d’un creux historique de 0,25 % à 4,5 % aujourd’hui – le plus haut depuis 2007. Avec l’augmentation du coût d’emprunt, il est logique que les banques aient été promptes à facturer des taux d’intérêt plus élevés pour les prêts hypothécaires et les prêts.

« Lorsque la Banque du Canada augmente son taux directeur, cela augmente le coût de financement des banques », a déclaré Claire Celerier, professeure agrégée de finance à la Rotman School of Management de l’Université de Toronto, à actualitescanada.com. « Il est tout à fait normal que les banques répercutent l’augmentation de leur coût de financement sur leurs prêts et leurs taux hypothécaires. »

Mais dans la plupart des cas, les banques n’ont pas été aussi promptes à augmenter les taux d’intérêt des comptes d’épargne personnels.

Macmillan de Ratehub, un site Web qui compare les produits financiers comme les prêts hypothécaires et les cartes de crédit, note que si les taux d’intérêt des comptes d’épargne ont quelque peu augmenté au cours de la dernière année, ils sont dépassés par les coûts d’emprunt.

« Cela a tendance à évoluer à un rythme un peu plus lent, alors que du côté des emprunts, c’est presque le jour même, le lendemain, en fonction des annonces de la Banque du Canada », a expliqué Macmillan.

Débordant de liquidités et affichant des bénéfices, les banques ne recherchent pas agressivement de nouveaux dépôts, selon Celerier.

« Il n’y a pas de banque qui annonce des taux plus élevés », a déclaré Celerier. « Ils ont beaucoup d’argent dans leurs bilans suite à la pandémie. »

Macmillan et Celerier pensent également que le manque de concurrence et l’apathie des consommateurs empêchent les plus grandes banques du Canada d’offrir des taux d’épargne plus compétitifs.

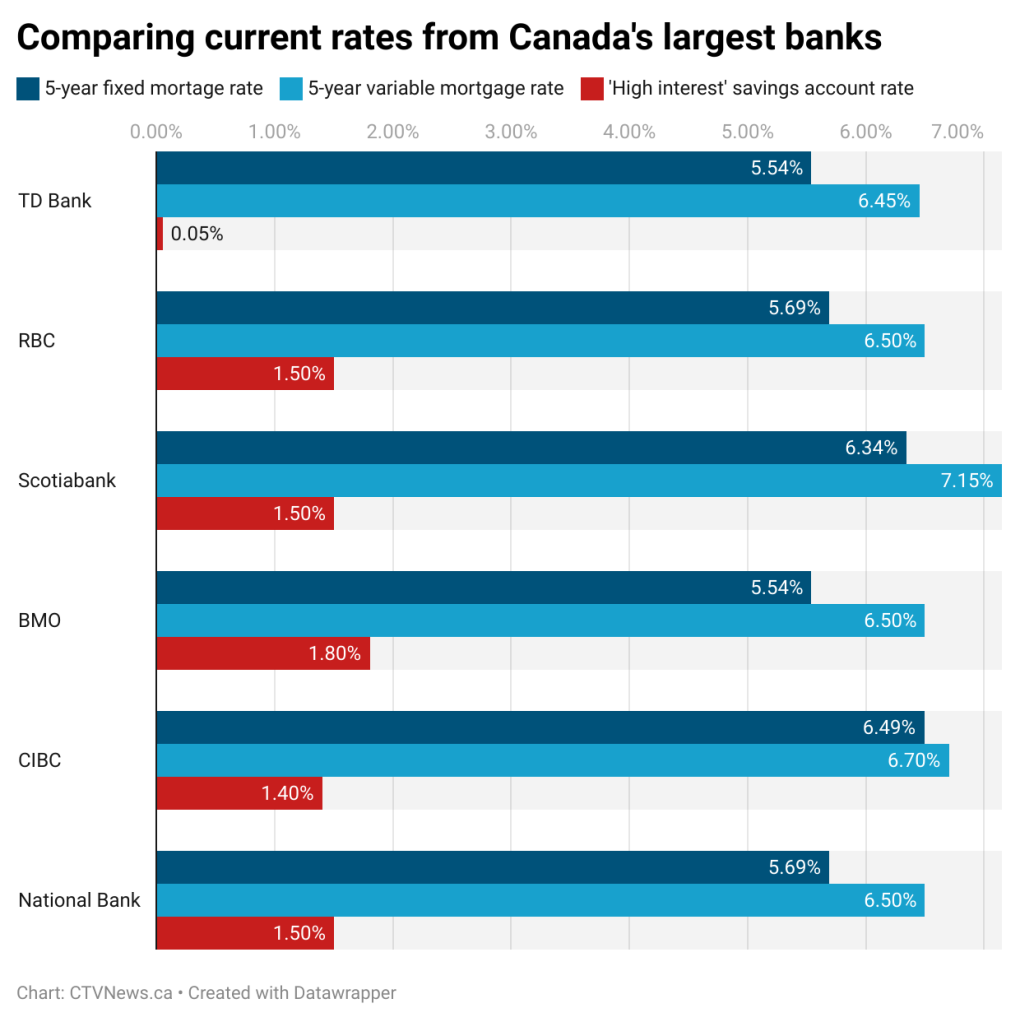

Ces banques annoncent des comptes d’épargne à « intérêt élevé » avec des taux variant entre 0,05 % à la Banque TD et 1,8 % à la Banque de Montréal. D’autres se situent entre 1,4 et 1,5 % – des chiffres qui peuvent être plus du double dans les petites institutions financières, selon Ratehub.ca.

« Il y a certainement de meilleurs taux d’épargne au Canada en dehors des cinq grands », a déclaré Macmillan, faisant référence à la Banque TD, RBC, Banque Scotia, BMO et CIBC. « Il est définitivement recommandé de faire le tour… plutôt que d’être coincé avec les banques avec lesquelles nous sommes le plus à l’aise ou dont nous sommes le plus conscients. »

« Il y a certainement de meilleurs taux d’épargne au Canada en dehors des cinq grands », a déclaré Macmillan, faisant référence à la Banque TD, RBC, Banque Scotia, BMO et CIBC. « Il est définitivement recommandé de faire le tour… plutôt que d’être coincé avec les banques avec lesquelles nous sommes le plus à l’aise ou dont nous sommes le plus conscients. »

L’écart croissant entre les taux d’emprunt et d’épargne a conduit à des paroles et à des actions sévères de la part des responsables de pays comme l’Australie, la Corée du Sud et la Nouvelle-Zélande.

« Ce que nous disons aux banques, c’est qu’elles ont augmenté très rapidement leurs taux de prêt hypothécaire, mais les taux de dépôt ont pris du retard et les marges bancaires se maintiennent », a déclaré le gouverneur de la Reserve Bank of New Zealand lors d’une conférence de presse en février. conférence. « Des taux de dépôt élevés sont un élément essentiel pour encourager l’épargne, ce qui élimine la pression inflationniste de l’économie. »

Le ministère des Finances du Canada n’a pas répondu à une demande de commentaires.

LES PLUS GRANDES BANQUES DU CANADA PESENT

actualitescanada.com a contacté les six plus grandes banques du Canada pour obtenir des explications. La Banque TD, la CIBC, BMO et la Banque Scotia n’ont répondu que par des déclarations générales mettant en évidence des produits et services tels que les CPG, qui ont des taux d’intérêt plus élevés que la plupart des comptes d’épargne.

« Le taux (de la Banque du Canada) est un point de référence que RBC utilise pour fixer son taux préférentiel et ses taux d’intérêt sur les prêts sur valeur domiciliaire, mais ce n’est pas le seul moteur des coûts de financement de RBC », a déclaré un porte-parole de la Banque Royale du Canada à CTVNews. Californie. « Lorsque nous envisageons de modifier notre taux préférentiel et nos taux d’intérêt sur les dépôts et les prêts sur valeur domiciliaire, nous pesons un certain nombre de facteurs, notamment l’environnement concurrentiel, l’exposition au risque, notre responsabilité envers les clients et les actionnaires et nos coûts de financement et de réglementation. »

actualitescanada.com a également reçu une réponse de la Banque Nationale, qui est la sixième plus grande banque du Canada.

« Les taux d’emprunt sont notamment indexés sur le taux directeur de la Banque du Canada qui a été haussé à plusieurs reprises au cours des derniers mois. C’est pourquoi les taux hypothécaires ont fluctué », a expliqué un porte-parole de la Banque Nationale. « D’autre part, les taux sur les produits d’épargne sont affectés par une variété de facteurs, y compris les coûts d’infrastructure et de gestion des produits ainsi que la » viscosité « des fonds, en d’autres termes, les mouvements attendus des fonds déposés. »

Malgré les faibles taux d’intérêt des comptes d’épargne, les experts pensent que de nombreux Canadiens resteront probablement fidèles à leur institution financière.

« C’est plus juste une sorte d’apathie, êtes-vous à l’aise pour ouvrir un nouveau compte bancaire ou passer par la paperasse qui y est associée », a déclaré Macmillan. « Je pense que nous sommes à un moment où il vaut vraiment la peine de consacrer ce temps et cet investissement pour vous assurer que vous pouvez maximiser vos économies. »

Avec des fichiers de La Presse Canadienne