Nouvelles tranches d’imposition pour le Canada en 2023

En 2022, les Canadiens ont vécu des changements dans l’économie mondiale qui ont commencé à s’installer. Les tranches d’imposition du Canada sont indexées et ajustées pour tenir compte de .

Cela signifie qu’il y aura des changements à l’approche de 2023.

Ces changements pourraient avoir une incidence sur la façon dont vous serez imposé lorsque vous produisez vos déclarations de revenus de 2023 l’année prochaine.

Ci-dessous, je vais décrire les nouvelles tranches d’imposition pour cette année et discuter d’autres changements notables qui pourraient affecter vos finances personnelles.

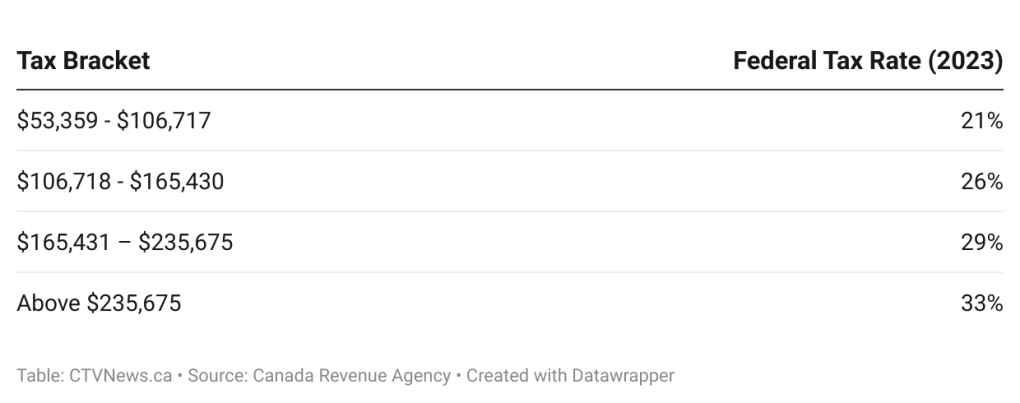

Les nouvelles tranches d’imposition fédérale pour les Canadiens en 2023

En 2023, les tranches d’imposition fédérale du Canada ont augmenté de 6,3 % pour tenir compte de l’inflation.

Voici les tranches d’imposition pour 2023, telles que décrites par l’ARC :

Tout Canadien gagnant moins de 53 359 $ de revenu imposable par année (mais supérieur au montant personnel de base de 15 000 $) sera assujetti au taux d’imposition de base de 15 %.

Pourquoi les tranches d’imposition du Canada changent-elles?

Chaque année, le Canada modifie progressivement les tranches d’imposition fédérales pour tenir compte de l’inflation. Ces taux d’imposition, ainsi que d’autres avantages, crédits d’impôt et paiements, sont indexés au taux d’inflation. L’inflation ayant considérablement augmenté en 2022, les tranches d’imposition ont considérablement changé et ont été augmentées de 6,3 % pour 2023.

À mesure que l’inflation augmente, le coût des biens de consommation augmente généralement avec les salaires. Indexer les tranches d’imposition sur l’inflation est une bonne chose, car cela réduit le montant des impôts que vous payez. Si les tranches d’imposition ne changeaient pas pour tenir compte de cela, les gens paieraient un taux d’imposition disproportionnellement élevé en fonction de leur revenu.

Par exemple, imaginez un scénario où les tranches d’imposition ne sont pas indexées sur l’inflation pendant 50 ans. D’ici là, les salaires seront beaucoup plus élevés et presque tout le monde se trouvera dans la tranche d’imposition la plus élevée, même s’il s’agit de personnes à faible revenu. En augmentant les tranches d’imposition, le gouvernement veille à ce que les personnes à faible revenu ne soient pas injustement imposées à un taux élevé en raison de l’inflation.

Cela étant dit, les taux d’inflation du Canada se dirigent vers 2024, ce qui entraînera probablement un ajustement moindre des tranches d’imposition fédérales.

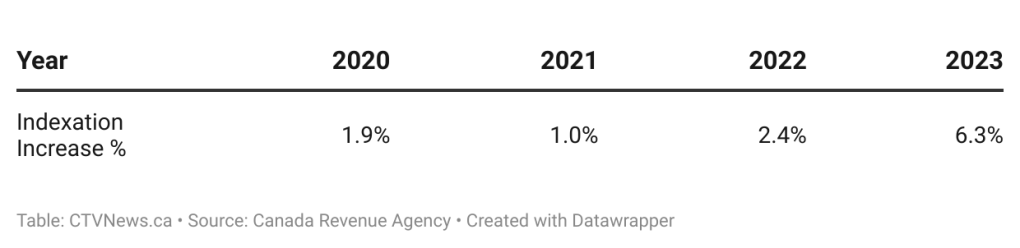

L’indexation du taux d’imposition augmente chaque année

Voici un bref aperçu de la façon dont les tranches d’imposition du gouvernement fédéral ont augmenté au cours des dernières années pour tenir compte des niveaux d’inflation, selon les données de l’ARC :

2023 a vu la plus forte augmentation d’indexation de ces dernières années, c’est pourquoi les tranches d’imposition ont considérablement changé.

Quel est le montant personnel de base pour 2023?

Le montant personnel de base est un crédit d’impôt que tous les contribuables canadiens peuvent demander pour aider à réduire l’impôt fédéral sur le revenu qu’ils doivent. Les taux d’imposition fédéraux sur le revenu n’entrent en vigueur qu’une fois que le particulier a gagné plus que le montant personnel de base.

En 2022, le montant personnel de base était de 14 398 $. Cette année, cependant, le montant personnel de base a été augmenté à 15 000 $. À l’avenir, le gouvernement fédéral a annoncé qu’il commencerait à indexer le montant personnel de base à l’inflation (ce qui n’était pas le cas auparavant).

Pour les personnes à revenu élevé, le crédit d’impôt du montant personnel de base diminue progressivement. Si vous vous situez dans la tranche d’imposition de 29 % et que vous gagnez moins de 235 675 $ par année, vous aurez alors le droit de demander le plein montant personnel de base de 15 000 $.

Cependant, une fois que vous atteignez la tranche d’imposition de 33 % et gagnez plus de 235 675 $ par année, votre montant personnel de base diminue à 13 521 $.

Autres changements notables en matière d’impôts et de prestations pour 2023

Voici quelques-uns des autres changements notables qui pourraient affecter vos impôts de 2023.

1. Augmentation du plafond de cotisation au CELI

Cette année, le CELI est de 6 500 $, en hausse par rapport aux droits de cotisation de 6 000 $ en 2022. Ceux qui sont admissibles au programme CELI depuis 2009 (quand il a commencé) ont maintenant un droit de cotisation total de 88 000 $.

2. Augmentation des cotisations à l’AE

En 2023, les cotisations à l’assurance-emploi (AE) augmentent tant pour les employés que pour les employeurs. Les employés sont maintenant assujettis à une cotisation à l’AE de 1,63 % et les employeurs sont maintenant assujettis à une cotisation à l’AE de 2,28 %.

3. Introduction du premier compte d’épargne logement (FHSA) en 2023

Cette année, le gouvernement lance une excellente nouvelle initiative pour aider les Canadiens à épargner pour leur nouvelle maison. Le premier compte d’épargne logement (FHSA) permet à vos cotisations de croître à l’abri de l’impôt alors que vous vous préparez à acheter votre première maison.

Tant que l’argent est retiré et affecté à votre première maison, il est non imposable, comme un CELI. De plus, les cotisations que vous versez à un FHSA sont déductibles d’impôt, comme dans le cas d’un REER.

Comment les nouvelles tranches d’imposition affecteront-elles les Canadiens?

Les tranches d’imposition sont indexées sur l’inflation pour aider à maintenir le taux d’imposition stable, malgré l’évolution des conditions économiques. Il est bon d’être au courant des tranches d’imposition mises à jour, afin que vous puissiez planifier pour l’année et maximiser vos cotisations REER et vos déductions fiscales.

Les tranches d’imposition mises à jour aideront tous ceux qui gagnent 50 197 $ ou plus (c’était le premier seuil pour le taux d’imposition de 20,5 % en 2022), qui est maintenant de 53 359 $ en 2023, une augmentation significative. Bien que les tranches d’imposition ne soient pas si importantes lors des négociations salariales, l’inflation doit certainement être mentionnée. Par exemple, si vous avez obtenu moins de 6,3 % d’augmentation en 2022, votre pouvoir d’achat sera inférieur à ce qu’il était en 2021. Ce point pourrait être évoqué lors des évaluations de performance avec votre patron.

Si vous ne savez pas comment comptabiliser vous-même les changements, il peut être utile de parler à un conseiller financier ou à un comptable agréé.

Christopher Liew est titulaire de la charte CFA et ancien conseiller financier. Il rédige des conseils sur les finances personnelles pour des milliers de lecteurs canadiens quotidiens sur son site Web Wealth Awesome.

Avez-vous une question, un conseil ou une idée d’article sur les finances personnelles ? Veuillez nous envoyer un courriel à .