Les taux d’intérêt hypothécaires vont augmenter l’année prochaine, selon les experts

Les Canadiens qui cherchent à acheter une maison peuvent s’attendre à ce que les taux d’intérêt hypothécaires soient bientôt en hausse, selon les experts.

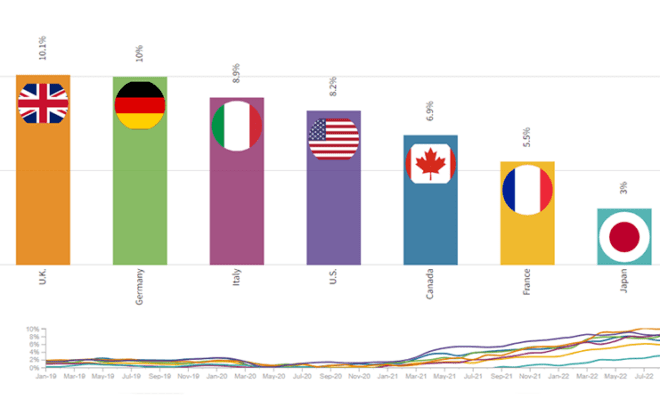

Les récentes prévisions de la Banque du Canada indiquent bien pourquoi, a déclaré Don Drummond, économiste à l’Université Queen’s et ancien économiste en chef de la Banque TD. La Banque du Canada a déclaré que, bien que son taux directeur actuel reste stable à 0,25 %, il sera probablement augmenté dès le deuxième trimestre de l’année prochaine.

Selon M. Drummond, les taux hypothécaires ne peuvent que suivre le mouvement, en particulier les taux variables.

« Les taux variables vont augmenter assez rapidement, ils pourraient même augmenter en prévision de l’action des banques », a déclaré M. Drummond à CTVNews.ca lors d’une interview téléphonique jeudi.

Il prévoit que le taux d’intérêt à court terme de la Banque du Canada augmentera d’environ 0,75 point de pourcentage d’ici la fin de 2022. Finalement, il prévoit que le taux se situera entre 1,75 et 3 pour cent à la fin de 2023, ce qu’il décrit comme un taux plus » normal « . Il s’attend à ce que les taux hypothécaires variables augmentent au même rythme.

« Le taux variable est fonction du taux préférentiel des banques à charte et le taux préférentiel est fonction du taux directeur de la Banque du Canada, de sorte que le taux variable augmentera dans la même mesure », explique-t-il.

Robert Hogue, économiste principal à la Banque Royale du Canada, prévoit une augmentation de près de 0,5 point de pourcentage du taux d’intérêt de la banque centrale d’ici la fin de l’année prochaine, mais voit néanmoins une augmentation des taux hypothécaires variables en conséquence.

Les prêts hypothécaires à taux fixe sont plus aléatoires, car ils ne sont pas touchés de la même manière par les actions de la Banque du Canada. Néanmoins, certains signes indiquent que ces taux hypothécaires fixes commencent également à augmenter.

« Les taux fixes ont déjà commencé à augmenter, nous l’avons vu au cours des derniers mois », a déclaré M. Hogue lors d’une interview téléphonique avec CTVNews.ca jeudi.

Les prêts hypothécaires à taux fixe sont liés aux rendements des obligations, a expliqué M. Hogue, ce qui implique des taux d’intérêt à plus long terme, et les marchés obligataires anticiperont les futures mesures des banques centrales. Il prévoit que le taux moyen du rendement des obligations du gouvernement du Canada à cinq ans augmentera probablement aussi de 0,5 point de pourcentage d’ici la fin de 2022.

« Nous nous attendons effectivement à ce que le taux à un jour augmente, et en même temps, nous nous attendons à ce que les rendements obligataires continuent de grimper tout au long de l’année », a-t-il déclaré. « Dans les deux cas [fixed and variable rates], cela aura des répercussions à la hausse sur les taux hypothécaires. »

Bien que ces augmentations puissent être inquiétantes pour certains acheteurs de maison, M. Drummond affirme qu’elles sont nécessaires.

« Nous devrions vouloir [interest rates] que les prix augmentent « , a-t-il déclaré. « Cela provoque beaucoup de déséquilibres, cela met le monde entier dans des quantités massives de dettes et cela va revenir nous hanter si nous ne mettons pas fin à cela ».

« Malheureusement, les gens ne le verront pas parce qu’ils ont vécu les taux les plus bas de l’histoire. »

Drummond souligne une réalité à laquelle sont actuellement confrontés de nombreux acheteurs de maison, y compris sa propre fille – les guerres d’enchères dues à la faible offre de maisons disponibles sur le marché. Alors qu’elle déménageait de Saskatoon à Aylmer, au Québec, sa fille a dû affronter 15 soumissionnaires à un moment donné pour une propriété. Ce qu’il craint, c’est que les maisons soient achetées à un prix bien supérieur à ce que sera leur valeur marchande dans six à douze mois. Bien que les prix des maisons n’aient pas encore beaucoup baissé, M. Drummond note quelques améliorations.

« Il y a toujours des guerres d’enchères, mais elles sont beaucoup plus isolées que pendant les mois d’été », a-t-il noté.

Selon M. Hogue, les taux hypothécaires sont tombés à des niveaux historiquement bas, ce qui a créé un climat propice à la vente. La hausse des taux hypothécaires contribuera à refroidir les choses.

« Nous pensons que le marché du logement, qui s’est déjà refroidi par rapport aux niveaux incroyablement forts du début de l’année, continuera à se refroidir au fil du temps pendant le reste de l’année et l’année prochaine », a déclaré Hogue.

Son conseil aux nouveaux acheteurs de maison confrontés à ces augmentations : commencez par parler à un spécialiste.

« La situation de chacun est différente », a déclaré M. Hogue. « Tout le monde doit prendre une décision bien informée pour savoir s’il faut contracter un prêt, devenir propriétaire ou continuer à louer. »

Le conseil de Drummond est légèrement plus prudent.

« Essayez de garder le principal aussi bas que possible… remboursez ce principal pour réduire votre exposition », a-t-il dit.

Lorsqu’il s’agit de décider s’il faut opter pour un taux fixe ou variable, M. Drummond indique qu’historiquement, ceux qui optent pour un taux variable finissent par payer moins d’intérêts pendant la durée de leur contrat. Mais tout dépend de l’appétit pour le risque, dit-il.

« Si vous êtes la personne cool et calculée qui joue aux tables de Las Vegas avec un certain succès et n’a pas de crise cardiaque dans le processus, restez avec un taux variable, mais si vous êtes le genre de personne qui obtient la table de craps… ne le faites pas. »

Enfin, prévoyez que les taux vont augmenter.

« Il y a une génération de jeunes qui sont accrochés aux taux hypothécaires super bas et ils en sont venus à croire que c’est une norme. Mais ce n’est pas la norme ».