Inflation : la Réserve fédérale américaine va imposer une nouvelle hausse des taux

La Réserve fédérale américaine a relevé mercredi son taux d’intérêt de référence de trois quarts de point pour la deuxième fois consécutive dans sa campagne la plus agressive en trois décennies pour maîtriser l’inflation élevée.

La décision de la Fed augmentera son taux directeur, qui affecte de nombreux prêts à la consommation et aux entreprises, dans une fourchette de 2,25% à 2,5%, son plus haut niveau depuis 2018.

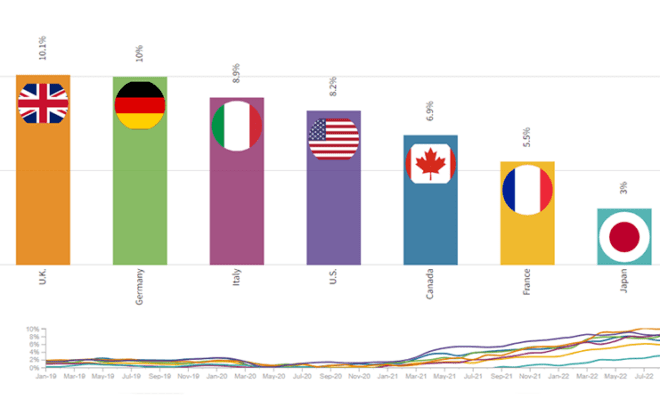

La décision de la banque centrale fait suite à un bond de l’inflation à 9,1 %, le taux annuel le plus rapide en 41 ans, et reflète ses efforts acharnés pour ralentir la hausse des prix dans l’ensemble de l’économie. En augmentant les taux d’emprunt, la Fed rend plus coûteux la souscription d’un prêt hypothécaire ou d’un prêt automobile ou professionnel. Les consommateurs et les entreprises empruntent et dépensent alors vraisemblablement moins, ce qui refroidit l’économie et ralentit l’inflation.

La Fed resserre le crédit alors même que l’économie a commencé à ralentir, augmentant ainsi le risque que ses hausses de taux provoquent une récession plus tard cette année ou la prochaine. La flambée de l’inflation et la crainte d’une récession ont érodé la confiance des consommateurs et attisé l’inquiétude du public à propos de l’économie, qui envoie des signaux frustrants et mitigés.

À l’approche des élections de mi-mandat de novembre, le mécontentement des Américains a diminué la cote de popularité du président Joe Biden et accru la probabilité que les démocrates perdent le contrôle de la Chambre et du Sénat.

Les mesures prises par la Fed pour resserrer fortement le crédit ont torpillé le marché de l’habitation, qui est particulièrement sensible aux variations des taux d’intérêt. Le taux moyen d’un prêt hypothécaire fixe de 30 ans a plus ou moins doublé au cours de la dernière année, pour atteindre 5,5 %, et les ventes de maisons ont chuté.

Dans le même temps, les consommateurs montrent des signes de réduction des dépenses face aux prix élevés. Et les enquêtes auprès des entreprises suggèrent que les ventes ralentissent.

La banque centrale parie qu’elle peut ralentir la croissance juste assez pour maîtriser l’inflation, mais pas au point de déclencher une récession – un risque que de nombreux analystes craignent de mal finir.

Dans une déclaration publiée par la Fed après la fin de sa dernière réunion politique, elle a reconnu que si « les indicateurs de dépenses et de production se sont affaiblis », « les gains d’emplois ont été robustes ces derniers mois et le taux de chômage est resté faible ». La Fed accorde généralement une grande importance au rythme d’embauche et de croissance des salaires, car lorsque plus de personnes gagnent des chèques de paie, les dépenses qui en résultent peuvent alimenter l’inflation.

Jeudi, lorsque le gouvernement estimera le produit intérieur brut pour la période avril-juin, certains économistes pensent que cela pourrait montrer que l’économie s’est contractée pour un deuxième trimestre consécutif. Cela répondrait à une hypothèse de longue date concernant le début d’une récession.

Mais les économistes disent que cela ne signifierait pas nécessairement qu’une récession a commencé. Au cours de ces mêmes six mois où l’économie globale aurait pu se contracter, les employeurs ont créé 2,7 millions d’emplois – plus que pendant la plupart des années entières avant la pandémie. Les salaires augmentent également à un rythme soutenu, de nombreux employeurs ayant encore du mal à attirer et à retenir suffisamment de travailleurs.

Pourtant, le ralentissement de la croissance place les décideurs de la Fed dans un dilemme à haut risque : jusqu’où devraient-ils augmenter les taux d’emprunt si l’économie ralentit ? Une croissance plus faible, si elle provoque des licenciements et augmente le chômage, réduit souvent l’inflation à elle seule.

Ce dilemme pourrait devenir encore plus important pour la Fed l’année prochaine, alors que l’économie pourrait être en pire état et que l’inflation dépassera probablement encore l’objectif de 2 % de la banque centrale.

« Quel degré de risque de récession êtes-vous prêt à supporter pour ramener (l’inflation) à 2 %, rapidement, par rapport à plusieurs années ? » a demandé Nathan Sheets, un ancien économiste de la Fed qui est économiste en chef mondial chez Citi. « C’est le genre de problèmes avec lesquels ils vont devoir se débattre. »

Les économistes de Bank of America prévoient une récession « légère » plus tard cette année. Les analystes de Goldman Sachs estiment à 50-50 la probabilité d’une récession d’ici deux ans.

Parmi les analystes qui prévoient une récession, la plupart prédisent qu’elle sera relativement modérée. Le taux de chômage, notent-ils, est proche de son plus bas niveau en 50 ans et les ménages sont globalement en bonne santé financière, avec plus de liquidités et des dettes moins importantes qu’après l’éclatement de la bulle immobilière en 2008.

Les responsables de la Fed ont suggéré qu’à son nouveau niveau, leur taux directeur à court terme ne stimulera ni ne limitera la croissance – ce qu’ils appellent un niveau « neutre ». Le président Jerome Powell a déclaré que la Fed souhaitait que son taux directeur atteigne la neutralité relativement rapidement.

Si l’économie continue de montrer des signes de ralentissement, la Fed pourrait modérer l’ampleur de ses hausses de taux dès sa prochaine réunion en septembre, peut-être d’un demi-point. Une telle hausse, suivie d’éventuelles hausses d’un quart de point en novembre et décembre, porterait encore le taux à court terme de la Fed à 3,25 % à 3,5 % d’ici la fin de l’année, le point le plus élevé depuis 2008.